ai论文写作

ai论文写作第303篇

本文仅作为学术交流用途

版权归原作者和原发刊所有

转载请注明出处

The Economic Consequences of Financial Audit Regulation in the Charitable Sector

本文字数

7023

字

读完共需

24

分钟

编者按 :

在2000年代中期,参议院要求美国各地的慈善机构接受审计,包括非营利部门代表在内的各方对该提案的看法存在分歧。文章以慈善机构的强制性审计为切入点,采用一种差异曝光设计,对强制性审计的作用提供了新颖的见解,并为有关非营利强制性审计的政策辩论提供了实证信息。以往的文献主要围绕类似于欧洲的私营公司等主体的强制性审计差异,文章则以美国的公共慈善机构为研究对象,展示了强制性审计对慈善机构之间捐赠分配的真实影响,拓展了将审计文献与家庭参与各种市场的决定因素的研究相关联的新研究领域,并为非营利组织相关的研究做出了贡献。

原文来源:

Duguay. R. 2021. “The economic consequences of financial audit regulation in the charitable sector.” Journal of Accounting Research 60(4):1463-1498.

研究背景

(一)制度背景

财务审计法规是重大政策辩论的核心。关注的范围包括从强制性审计业务(例如,上市公司内部控制审计)到首先获得审计的要求(例如,对欧洲有限责任公司的审计)。强制要求慈善机构审计其财务报表的法规也颇具争议。一方面,可以解决潜在的市场失灵或外部性问题,有助于监管机构识别非法慈善机构。另一方面,强制审计可能会给慈善机构带来财政和行政负担。在2000年代中期,参议院提出了一项改革方案,要求美国各地的慈善机构接受审计。包括非营利部门代表在内的各方对该提案的看法存在分歧。最后,联邦政府没有通过全国范围的强制审计,而是继续允许各州自行决定是否实施此类监管。

(二)文献背景

公众向慈善机构捐款的一个关键原因是为公共利益做出贡献,但与此同时会产生代理问题。捐赠者担心慈善机构的管理者会从中获取私人利益,小规模、分散的捐赠者通常无法通过内部接触或私人签约来解决信息不对称问题。这些担忧对于规模小、知名度较低的慈善机构来说尤为重要,这些组织尚未建立起长期的声誉,也无法通过多年的存在来证明其合法性。因此,未解决的道德风险问题可能会导致捐赠者将捐款集中在大型知名慈善机构。

经审计的财务报告可以通过保证捐赠资金用于慈善项目的程度来减轻对道德风险的担忧。Core等人(2006)认为审计可以通过防止管理者通过夸大分配给慈善项目的费用相对于管理费用、筹款、额外消费等的比例来隐藏个人利益的提取,从而促进更好的管理。并且经审计的财务报告还提供了有关限制性捐款是否按承诺使用的可靠信息。慈善机构也可能因为审计而加强他们的管理。Duguay(2021)发现,接受审计的慈善机构更有可能制定利益冲突政策、举报人政策和董事会批准首席执行官的薪酬。

在没有强制审计的情况下,如果慈善机构认为审计能带来净收益,他们就会选择接受审计。此外,较小的慈善机构可能并不总是意识到聘请审计师的全部好处,因此,在没有强制审计的情况下,审计投资不足(Bloom等人,2013;Bruhn等人,2018)。

研究贡献

文章的研究结果有以下两点贡献。第一,文章补充了关于强制性审计后果的文献,对强制性审计提出了新的见解。文章表明审计法规可以替代组织自身的声誉。这一发现补充了最近关于强制审计的市场范围和长期影响的研究(Breuer ,2021),并强调由于制度差异,这种影响在经济部门(例如,私募股权市场与慈善部门)之间存在差异。研究证明了强制审计会促使家庭参与慈善捐赠市场,它将审计文献与家庭参与各种市场的决定因素的研究流联系起来(Giannetti和Wang ,2016;Gurun等人,2017;Christensen等人,2019)。第二,文章通过展示审计对慈善机构之间捐赠分配的真实影响,为非营利组织监管的文献做出了贡献。以往的研究大多集中在捐赠与个体慈善机构自愿决策之间的关系(例如,筹款支出、实施治理机制、向首席执行官提供高薪酬等),文章则表明强制性审计报告在捐赠分配中发挥了作用。虽然先前的研究评估了广泛的法规(例如,加州非营利诚信法案),但文章将强制审计的经济后果与其他监管条款进行了分离。

假设提出

基于道德风险等问题,作者认为,个人对于慈善机构进行审计的回应是捐赠更多,并减少他们向最大、最知名的慈善机构集中捐赠的程度。文章进一步预测这种捐赠的重新分配将使慈善界能够服务更多不同的地理区域和社会需求。最大的城市往往主办最知名的慈善机构,因此从当地的慈善项目中获益最多。同样,规模最大、最成熟的慈善机构倾向于满足少数几种最依赖规模经济的社会需求(例如,救灾)。因此,在某种程度上,强制审计将捐款转移到不太知名的慈善机构,它们可以促进社会公益提供的更大多样性。

在概述了经济预测之后,文章讨论了以下假设,即审计规定可以引起捐助者的反应。即使捐赠者可能并不明确知道非营利审计的存在,他们可能仍会对这样的规定做出反应。例如,慈善导航员和慈善观察等非营利监管机构根据几个标准对慈善机构进行评级,包括它们是否接受了财务审计。每年有超过1100万人访问慈善导航员的网站,许多慈善机构在自己的网站上发布他们的慈善导航员评级。这些评级可以影响个人的捐赠方式,尽管人们可能没有明确意识到监管会促使慈善机构进行审计,这反过来又会影响评级(Gordon等人,2009)。

信息中介机构的评级和封印并不是审计条例能够引起捐助者反应的唯一机制,个人也可能对慈善机构网站上披露的财务信息做出回应。Charity Navigator(2020)指出,49%的经审计慈善机构在网上公布其经审计的财务报表。此外,接受审计的慈善机构在其网站上发布财务报告的可能性要高,88%捐赠者可能更倾向于相信在网上发布财务报告的慈善机构。

研究设计

(一)模型设计

文章采用了差异曝光设计(Differential Exposure Design),用于评估审计对捐助者如何在慈善机构之间分配捐款以及对个人捐赠意愿的影响。文中的处理组是财务审计监管的范围,将其作为必须进行审计以符合州级规定(即,根据慈善机构的总收入或捐款是否超过监管阈值确定的)。根据这种方法,干预发生在给定的管辖级别(例如,州级法规),但对干预的暴露程度在不同维度上有所不同,例如行业,这是预先确定的特征(Goldsmith-Pinkham等人,2020;Breuer, 2021)。文中的干预行动包括美国州一级的强制审计。这些规定总是为小型慈善机构提供基于规模的豁免门槛,且门槛因州而异。文中使用行业附属关系(鉴于非营利性环境,将其称为“慈善类型”)作为强制审计导致差异暴露的来源,事实上,慈善机构的运作性质(不同类型的慈善机构有所不同)会影响慈善机构的规模,从而影响其是否超出了豁免的界限。由于各州总是对其管辖范围内的所有慈善机构制定单一的豁免门槛,因此不同类型的慈善机构面临不同的审计要求。

差异曝光设计是为了在总体水平上进行分析。在给定的背景下,在慈善机构类型×州×年的水平上构建观察结果。与文中的意图一致,这种聚合方法能够区分对捐赠分配的影响和对总捐赠的影响(即在聚合集群内)。此外,该研究设计适合于进行着重于横截面变化的分析。作者构建了一个处理变量来捕捉强制审计的广度,衡量的是某一特定类型的a慈善机构、s州、t年接受强制审计的比例。模型中包括州-年和类型-年固定效应。州-年度固定效应控制了潜在的混杂因素,如GDP、生产率、人口规模、税收激励、监管执法、慈善机构运营成本和各州个人慷慨程度的差异。此外,这些固定效应还考虑了国家层面确定豁免门槛的内生性问题。类型-年固定效应控制不同类型慈善机构对捐赠、运营成本和个人品味的依赖变化。最后,年份虚拟变量与不同洲和慈善机构类型固定效应的交互项,用于控制控制每个州和慈善机构类型的时间序列变化。

尽管考虑了固定效应,但差异曝光设计在类型-状态水平上仍然受到内生性的影响。为了解决这个问题,模型中引入了一个工具变量。首先,汇总所有州的特定类型的所有慈善机构,其次,在这组慈善机构中,如果适用给定州的门槛,确定需要进行审计的慈善机构的比例(例如,2015年收入超过50万美元的所有州的动物保护慈善机构的比例,其中50万美元是纽约的门槛)。因此,对于给定的慈善类型,该工具变量总是依赖于相同的全国慈善分配规模。这种分布可以看作是该慈善类型的典型分布(Breuer ,2021)。该工具变量的任何变化都来自各州对不同慈善类型的阈值的不同影响。由于这些国家规模分布代表了所有州的慈善机构,而不是特定的一个州,因此消除了对于特定类型-州的内生变异。该变量构建如下:

采用最小二乘法进行回归,回归模型如下:

其中,Yast是结果变量,在不同的分析中会有所不同。αst和αat分别为州-年固定效应和类型-年固定效应。Instrument%MandatoryAudit是公式(3)中定义的工具变量。按州对标准误差进行聚类。

(二)数据来源

文章的主要分析使用公共慈善机构每年提交的990表格和990-EZ中的数据,这些数据由美国国税局进行公开,从国家慈善统计中心(NCCS) 1998年至2015年的核心文件中获取数据。文章的额外分析采用了Guidestar的数据,并且还从美国国税局(即个人纳税申报单上的收入统计数据)、劳工统计局和经济分析局收集数据。通过使用LexisNexis阅读法律,手工收集了有关州一级审计授权的数据。

(三)样本选择

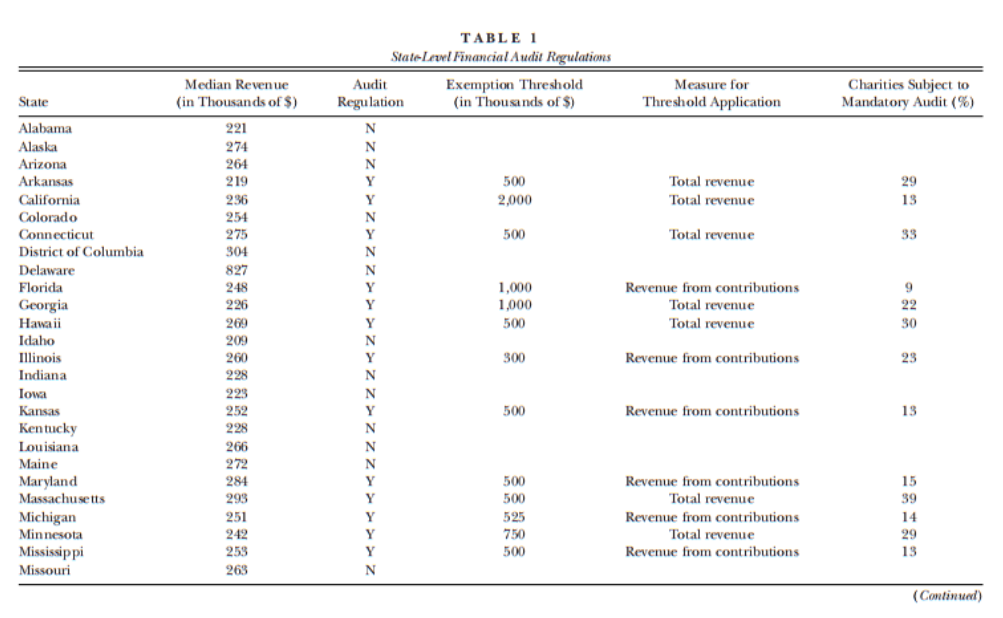

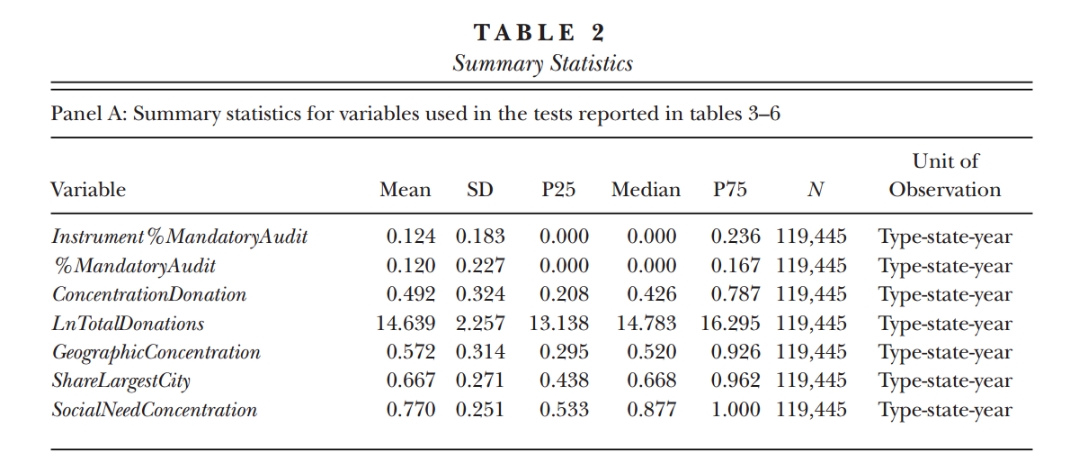

样本保留了1998年至2015年期间总收入至少为5万美元的所有慈善机构-年观察结果。然后,从代表约38万个个人慈善机构的200多万个慈善年观察结果中构建了类型-州-年层面的观察结果。排除了没有前一年数据的观测值,以及类型被分配到未知类别的观测值。在第1和第99个百分位数对连续变量进行缩尾处理,最后的样本包括119,445个类型-州-年度观测值,每个样本平均包含23个慈善机构,代表182个类型的慈善机构。表1报告了每个州需要通过强制审计(即处理)获得审计的慈善机构的比例,该表报告了各国审计范围的巨大差异。表2中提供了汇总统计数据。

-表1- 慈善机构强制审计比例

-表2- 样本数据描述性统计结果

实证分析

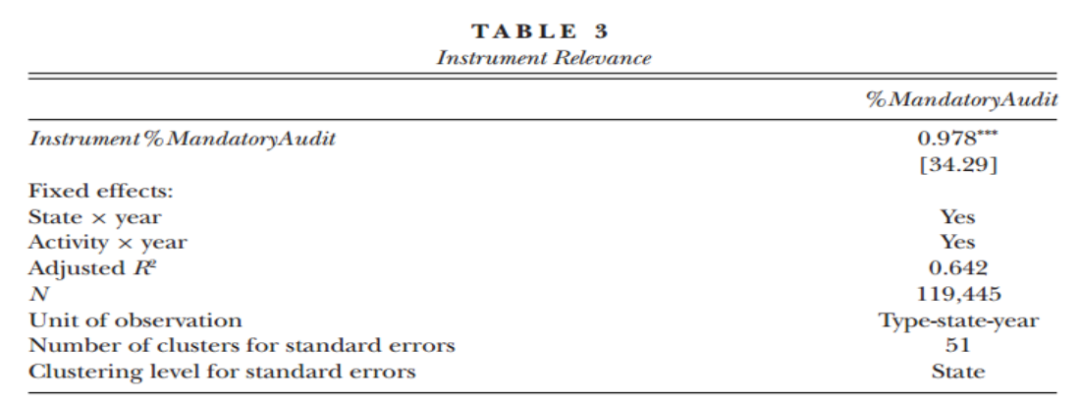

(一)工具变量的相关性

文章首先评估工具变量是否满足相关标准,预计在第一阶段回归中有一个正向显著的系数。第一阶段包括方程(4),其中%MandatoryAudit作为左侧变量。在表3中,报告了第一阶段回归的系数估计。正如预期的那样,工具变量和处理变量之间存在很强的正相关。根据Sanderson和Windmeijer(2016),第一阶段的f统计量大于50,因此认为该工具变量是有效的。通过构造,系数估计接近于1,这与先前使用类似模拟工具变量方法的研究(Mahoney等人,2015)一致。

-表3- 相关性检验结果

(二)强制审计和慈善机构之间的捐款分配

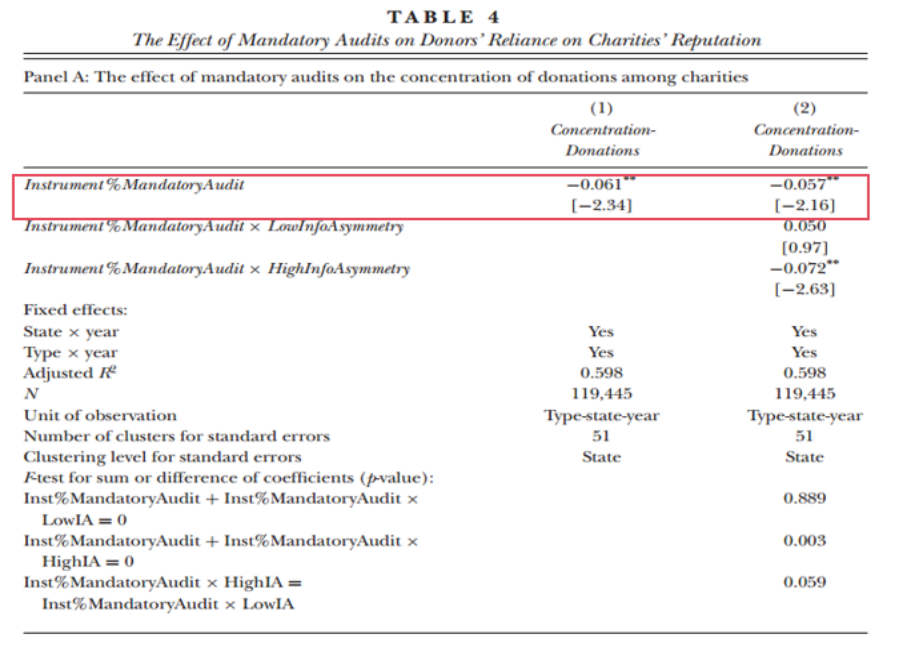

测试捐赠者是否不太可能将捐款集中在知名的大型慈善机构上,文中使用的代理指标是赫芬达尔-赫希曼指数,它是在给定类型-州-年度观察中捐赠份额的平方之和。通过将每个慈善机构在总捐赠中所占份额的平方,该指标捕捉到了捐赠集中在较大慈善机构中的程度。当捐款集中在几个大型慈善机构时,这一指标会更高。相反,当捐款从大型慈善机构转移到小型慈善机构时,该指标会下降。

表4报告了慈善机构的捐款集中度的回归系数估计。与预测一致,发现了显著为负的关系。这一发现表明,当强制审计到位时,捐赠者不太可能将捐款集中在声誉良好的大型慈善机构上。

-表4- 强制审计对捐赠集中度的影响

潜在的问题是观察到的影响不能归因于捐赠者行为和道德风险问题(即所提出的机制),而是与代理摩擦无关的慈善行为的变化。例如,慈善机构可以通过组建小型实体来应对审计要求,这些实体属于豁免范围,或者组建大型组织,以便更好地承担强制性审计的固定成本。同样,慈善机构也可以增加筹款来抵消审计的成本。为了解决这个问题,文中进行了一个横断面测试,在这个测试中,利用了不同类型的慈善活动中捐赠者和慈善机构管理者之间信息不对称的变化。文章预测,当信息不对称特别高(低)时,对捐赠分配的影响会更强(减弱)。另一方面,如果慈善机构只是出于与机构摩擦无关的原因对审计要求做出反应,并不预测这种效应与信息不对称之间存在正相关关系。

自然地,这个横断面测试中的内生性问题是,一个被省略的变量与对信息不对称的测量和效应的强度都相关。根据捐赠者和最终受益者之间的分离程度,作者挑出了信息不对称可能固有的高或低的慈善活动类型,创建了横截面变量LowInfoAsymmetry与HighInfoAsymmetry,以区别出本质上具有低或高信息不对称的慈善机构类型,并分别与Instrument%MandatoryAudit进行交乘。在表4第2列中报告了横断面检验的系数估计,当信息不对称本质上很高并且强制性审计预计是最有用的时候,对捐赠分配的影响更为明显。

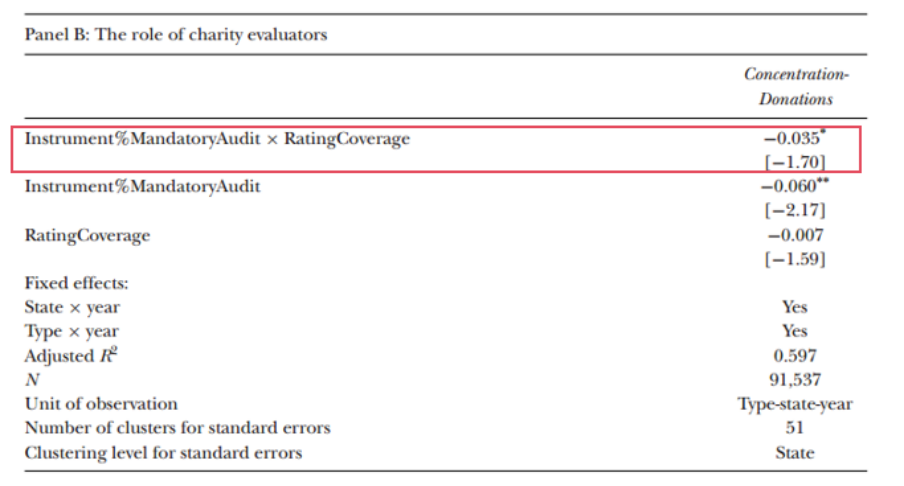

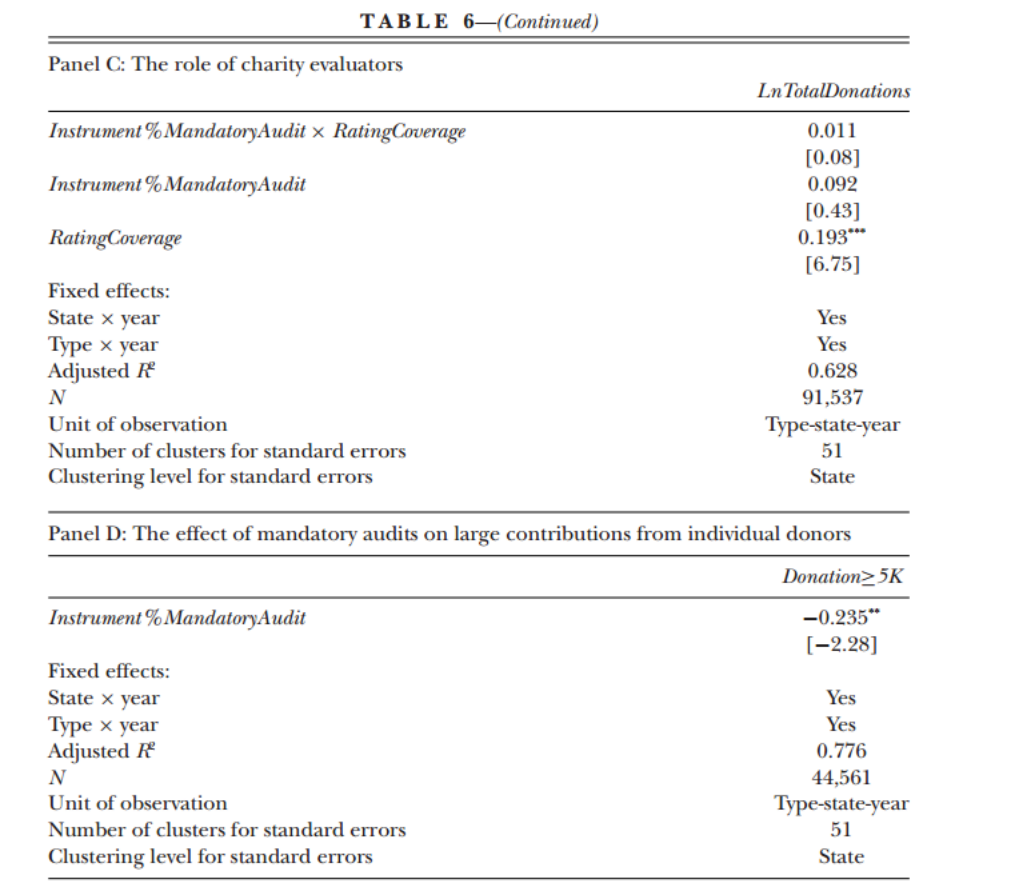

(三)慈善评估者的作用

为了进一步评估强制审计可以影响捐赠分配的渠道,文章利用了慈善导航员覆盖范围的变化。慈善导航员是美国最大的慈善评估机构之一,它根据多种因素对慈善机构进行评级,包括获得审计,根据运营时间、公众支持、筹款收入和管理费用等方面对符合筛选标准的慈善机构进行评级(Charity Navigator,2020)。这些筛选标准造成了慈善导航员覆盖范围的横截面变化。作者获取了覆盖数据,并构造了横截面变量RatingCoverage。计算了在给定类型的州-年份内,慈善导航员所评级的慈善机构的份额,并将变量标准化。将Instrument%MandatoryAudit与RatingCoverage交乘,并在表5中报告结果。发现一个弱显著系数为-0.035,这表明评级覆盖率的一个标准偏差增加与效果的幅度增加57%相关(即-0.035/ -0.061)。这一结果与评级是审计影响捐款分配的机制是一致的。

-表5- 慈善评级对捐赠分配的影响

(四)强制审计和慈善机构提供社会福利的多样性

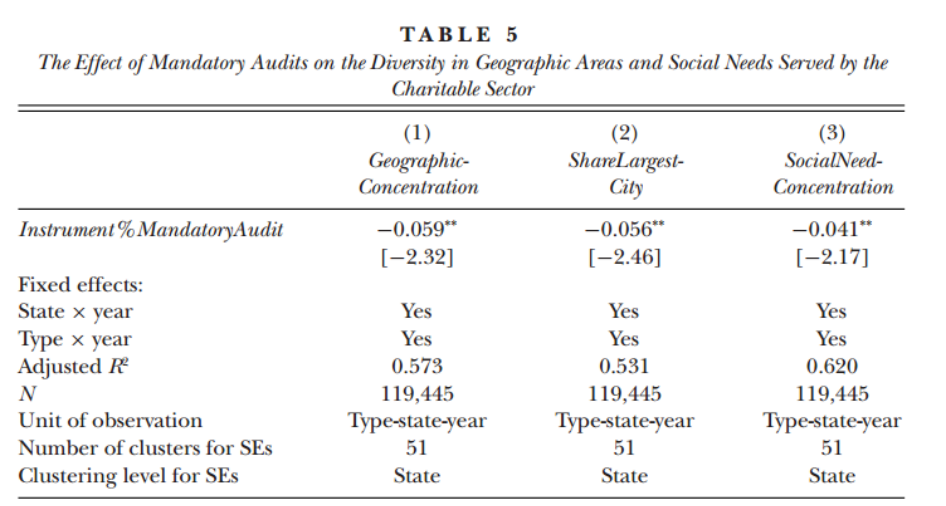

前述的研究表明,强制审计在某种程度上影响了捐赠的分配,这与捐赠者对慈善机构声誉的依赖程度较低是一致的,现在测试这种重新分配是否会导致贡献在地理区域和社会需求方面的集中度降低,检验强制性审计是否使得慈善部门解决更多样化的社会问题。

在表6第一列中,用结果变量Herfindahl-Hirschman指数来估计方程(4),该指数捕获了城市或城镇之间的捐赠集中度(即给定类型-州-年观察值)。州内设计控制了各州城市和农村人口之间的差异。发现审计与捐款在地理区域的集中之间存在显著的负相关关系。第2列与第3列中采用其他代理变量也显示了类似的结果。

-表6- 强制审计对地理区域集中度与社会需求集中度的影响

(五)强制审计与个人意愿

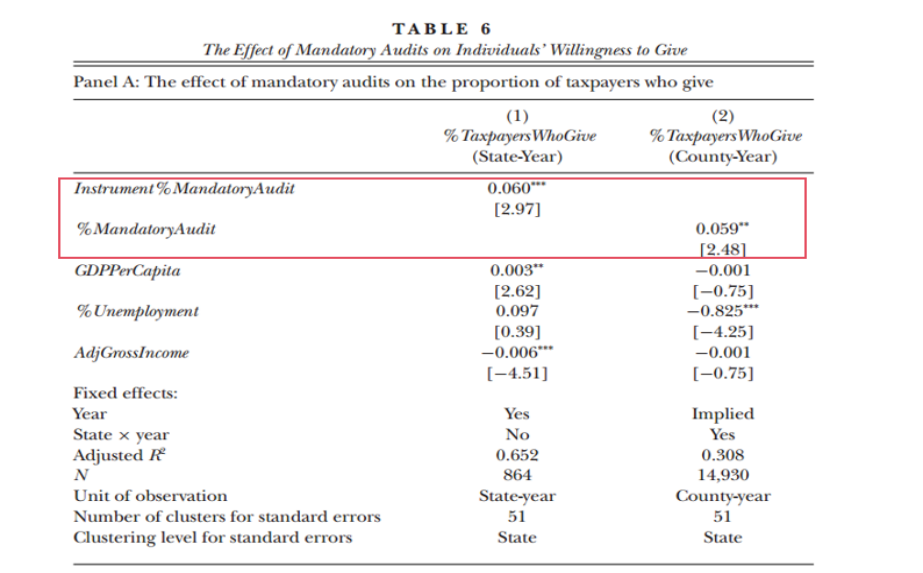

为评估强制审计对个人捐赠意愿的影响,采用进行慈善捐赠的个人数量和以美元计算的捐赠总额。在表7的第1列中报告系数估计,发现工具变量与捐赠的纳税人比例之间存在显著的正相关关系,这与强制审计相一致,增加了人们捐赠的可能性。

-表7- 强制审计对捐赠人数比例的影响

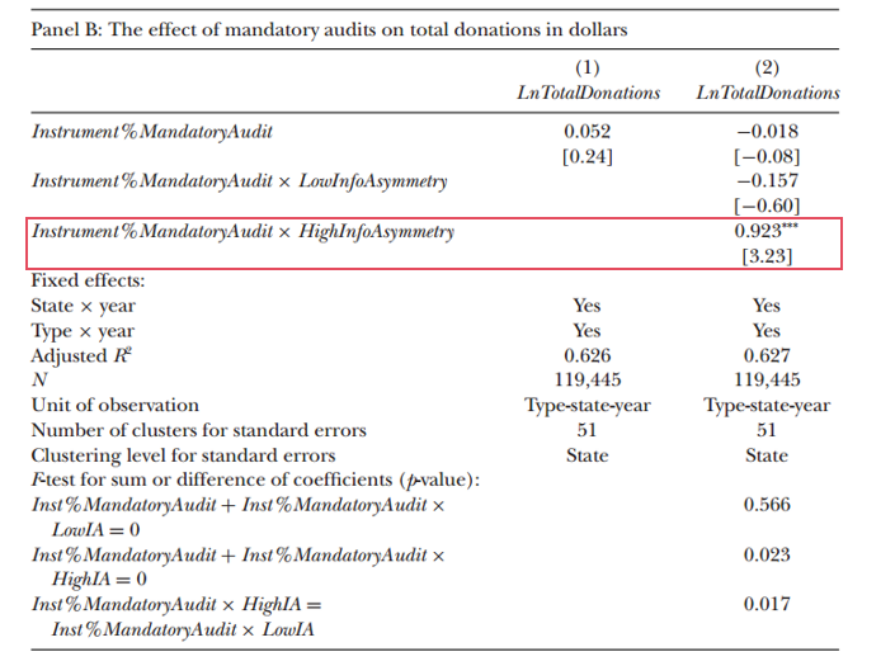

表8汇报了对捐款总额的系数估计,使用与表4中相同的信息不对称的代理变量执行横截面测试,结果显示,审计范围与捐赠总额之间存在正相关关系,但仅在信息不对称程度较高时才存在。

-表8- 强制审计对捐赠总额的影响

在表9中,执行了基于评级的横断面测试,类似于表5,发现三重相互作用项的系数在统计上与0难以区分。这与评级如何影响个人分配捐赠是一致的。将捐赠总额没有受到影响与捐赠人数增加相协调,一种可能的解释是挤出效应。当监管诱使新人捐款时,那些不顾审计而捐款的人(即密集边际捐助者)的捐款可能会减少,从而抵消捐款总额的增加。这种挤出现象可能发生,因为当获得资金更容易时,慈善机构从每个捐赠者那里募集的资金更少(在这种情况下,因为更多的人捐赠;Andreoni and Payne ,2011; Andreoni and Payne ,2013)。

检验这种挤出效应在实证上具有挑战性。慈善机构的公开文件包括某一年收到的捐款总额,但不包括有多少人捐款,也不包括每个捐赠者的捐款数额。然而,慈善机构必须报告其在该年度是否从任何一个捐赠者那里收到了5000美元或更多的捐款。用这个数据点来代表超额捐赠。文章预测,当有新人向某一慈善机构捐款时,其他捐赠者可能会减少他们的捐款额(即挤出效应)。在某种程度上,这种挤出效应导致密集边际捐助者从捐赠超过5000美元转向捐赠低于5000美元,代理指标记录了超边际捐赠的变化。与这一预测一致,在表9中,发现工具变量与超边际捐赠之间存在显著负相关。这一结果与强制审计导致捐赠者增加是一致的,这反过来又排挤了部分超边际捐赠。

-表9- 强制审计挤出效应

进一步分析

讨论了主要结果之后,文章进行了额外的分析以支持以下假设:第一,强制审计限制了管理层误报的能力,从而减少了私人利益的提取;第二,强制审计提高了慈善机构管理者不当行为的成本。线上附录对假设进行了测试,结果发现:当审计到位时,报告的项目比例减去审计费用后更加分散,平均而言更低,这表明根据报告的项目比例区分慈善机构更容易;此外,当审计到位时,较少的组织保持公共慈善机构的地位。

研究结论

文章研究了慈善部门财务审计监管的经济后果,结果发现,当强制审计到位时,捐款不那么集中在高声誉的慈善机构,而是有更多的人捐款。此外,资源的重新分配使慈善界能够服务更多不同的地理区域和社会需求。研究还表明,审计会影响捐款的分配,但不会影响社会公益本身的生产。然而,无法得出从声誉良好的慈善机构中重新分配捐款是否会提高福利的结论。尽管存在局限性,该研究对强制性审计的作用提供了新颖的见解,并提供了可能为有关非营利审计的政策辩论提供信息的实证研究结果。

Abstract:

I provide evidence on the effects of financial audit mandates in the charitable sector, in particular their influence on donor behavior. My empirical strategy relies on variation in size-based exemption thresholds across states and differences in size driven by the nature of charities’ activities. Consistent with audit mandates reducing donors’ reliance on charity reputation, I find audit mandates are associated with a lower concentration of donations on the largest, most well-known charities. I show this reallocation of resources allows the charitable sector to serve more diverse geographic areas and social needs. In terms of the effect on willingness to give, I document that audit mandates are associated with a higher proportion of taxpayers who donate. However, I only observe a sizable impact on total contributions in dollars for charities with high inherent information asymmetry. Collectively, these results suggest financial audit regulation reduces information frictions and thereby affects resource allocation in the market for charitable giving.

供稿:胡星 | 编辑:张祺 | 责编:丁龙飞

图片来源:Pexels.

“政府会计PLUS” 公众号旨在定期分享政府会计领域顶级文献,实时跟进政府会计领域最新研究动态及政策资讯等。“PLUS”强调政府会计的扩展研究,在文献分享和研究资讯介绍方面将以“政府会计+相关领域”的方式呈现给读者。本号由张琦教授带领的中南财经政法大学政府会计研究所负责运营。具体内容及图片授权转载请联系工作邮箱:[email protected]。

评论前必须登录!

立即登录 注册